Finanzberatung aus Verbraucherperspektive

Finanzberatung ist ein Vertrauensgut - was bedeutet das und welche Implikationen hat das?

Allgemeine Informationen

Verbraucher suchen eine Finanzberatung auf, weil sie für sich einen Informationsbedarf benennen. Sie betrachten sich als nicht gut genug informiert, um Geldanlageprodukte zu bewerten und anschließend die für sie bedarfsgerechten zu kaufen. Hier soll die Finanzberatung Abhilfe schaffen.

Verbraucher erwarten als Ergebnis der Finanzberatung eine bedarfsgerechte Empfehlung bzw. ein bedarfsgerechtes Produktangebot. Der Berater soll ihnen die Produkte empfehlen und verkaufen, mit denen sie ihr Ziel, - beispielsweise - eine ihren Lebensstandard sichernde Altersvorsorge, erreichen.

Bei der Inanspruchnahme der Finanzberatung stehen Verbraucher allerdings vor einem Problem: Sie müssen das Ergebnis der Beratung, d.h. die Bedarfsgerechtheit der empfohlenen Produkte, bewerten. Da sie aber einen Informationsbedarf für sich reklamiert haben, fehlen ihnen die für die Bewertung notwendigen Informationen. Das Verhältnis zwischen Verbraucher und Finanzberater ist also durch Informationsasymmetrie zu Lasten der Verbraucher gekennzeichnet. Verbraucher können sich die Informationen auch nicht in der notwendigen Tiefe aneignen (aufgrund z.B. eines begrenzten Zeitbudgets). Würden sie die Informationen besitzen, benötigten sie die Beratung nicht.

Finanzberatung ist daher aus der Perspektive der Verbraucher ein so genanntes Vertrauensgut, dessen Qualität sich der Bewertung durch die Verbraucher entzieht.

Für die Finanzberater ist damit aber ein Anreiz gegeben, die Beratung so zu gestalten, dass diese in ihrem Interesse liegt. Werden sie über Provisionen bezahlt, liegt es in ihrem Interesse, solche Produkte zu empfehlen und zu verkaufen, mit denen sie hohe Provisionen als Einnahmen erzielen können. Erhalten Sie ein Honorar, liegt es in ihrem Interesse, die Beratungszeit auszudehnen, um auf diese Weise hohe Einnahmen zu erzielen.

Aus dieser Situation kommen Verbraucher nicht heraus. Weder private Garantien noch private Gütesiegel helfen bei der Bewertung, denn Verbraucher müssten ja jetzt etwa den Eintritt des Garantiefalls oder die Zuverlässigkeit des Gütesiegels bewerten. Besäßen Sie die dazu notwendigen Informationen, könnten sie das Ergebnis der Beratung selbst bewerten.

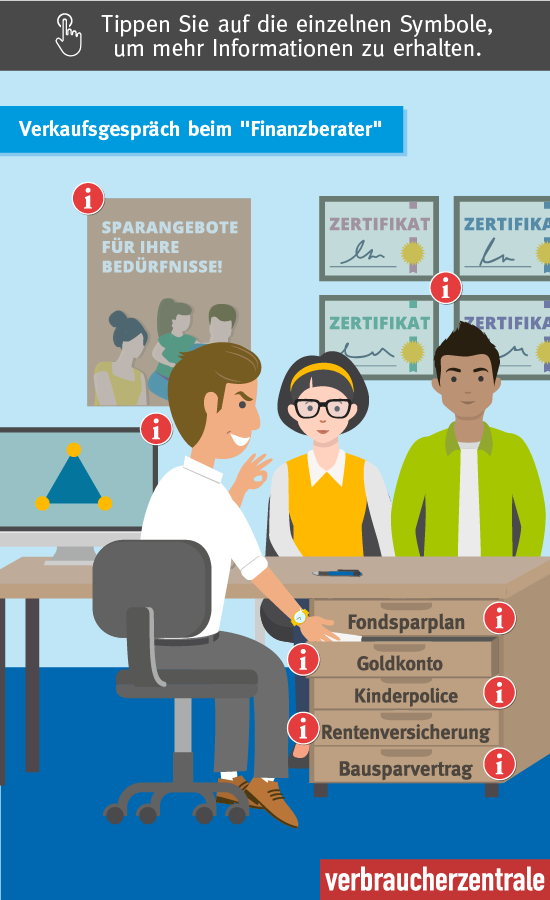

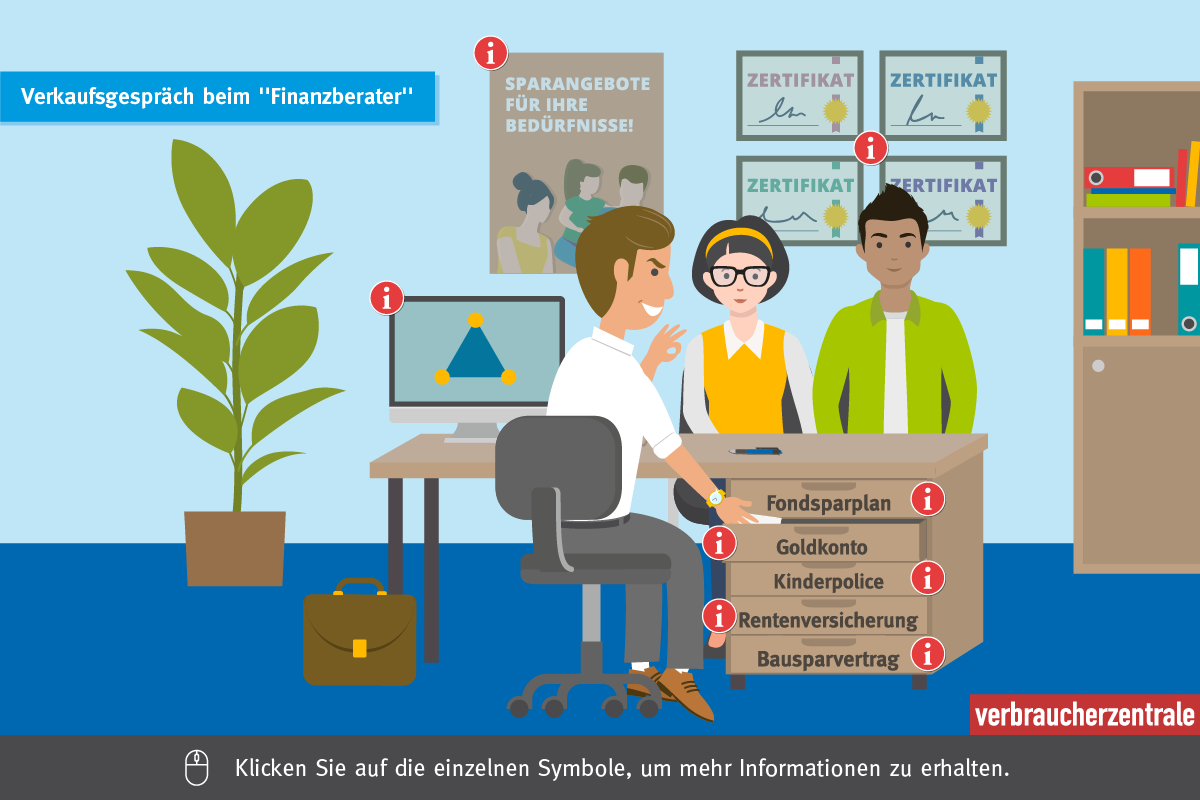

Interaktive Grafik: Verkaufsgespräch beim "Finanzberater"

Klicken Sie auf die einzelnen Symbole in der Grafik, um mehr Informationen zu erhalten.

Weitere Infos:

- Podcast: Provisionen für Finanzberater verbieten? Deutschlandfunk vom 22. Februar 2023