Seit vielen Jahre hat die Verbraucherzentrale Baden-Württemberg auf die nicht verbrauchergerechten Gegebenheiten in Bezug auf die Schülerzusatzversicherung aufmerksam gemacht. Nun hat das Ministerium für Kultus, Jugend und Sport Baden-Württemberg das Ende dieser Schülerzusatzversicherung eingeläutet. Und das ist gut so.

Damit endet ein über Jahrzehnte dauerndes Prozedere: Immer nach den Sommerferien gleich zu Beginn des Schuljahres wurde vom Klassenlehrer ein Antragsformular ausgeteilt, das

die Schüler von den Eltern unterschreiben lassen sollten und samt Versicherungsbeitrag mitzubringen hatten. Dafür bekamen sie eine Schülerzusatzversicherung mit einer

extremen Ausschnittsdeckung. Eltern berichteten uns außerdem von mangelnder Information über den Umfang der Versicherung und Benachteiligung von Schülern, die das Versicherungsformular nicht mit in die Schule brachten – beispielsweise wurde den Eltern mitgeteilt, dass die Teilnahme an Ausflügen ohne Zusatzversicherung nicht möglich sei.

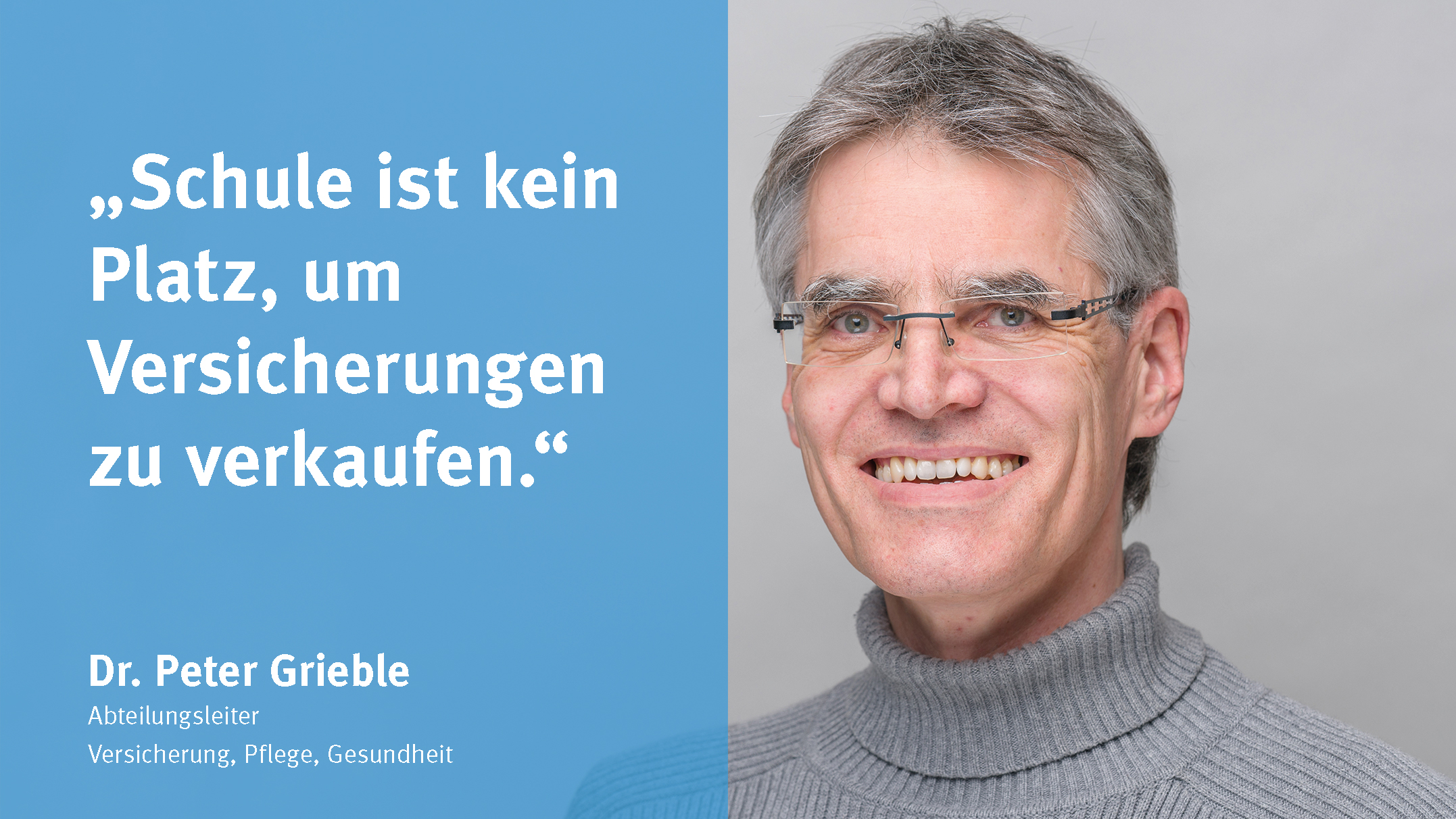

Schule ist kein Platz, um Versicherungen zu verkaufen.

Insbesondere dann nicht, wenn eine solche Versicherung dem Verbraucherbedarf nicht entspricht. Mit dem Angebot der Schülerzusatzversicherung ging die Gefahr einher, dass sich Eltern und Schüler gut versichert fühlten, es aber in Wirklichkeit gar nicht waren. Daher ist das Ende der Schülerzusatzversicherung gut für Schüler und Eltern. Für Eltern bedeutet die Abschaffung, dass sie unabhängig, ohne diese Vorgaben und Zwänge, einen für ihre Kinder passenden, bedarfsgerechten und umfassenden Versicherungsschutz erwerben können. Angebote von privaten Versicherern gibt es genug. Auch für Schulen wird die neue Situation vorteilhaft werden, da Lehrer sich nicht mehr um den Verkauf von Versicherungen kümmern müssen. Wenn es für die Schule wichtig ist, dass Schüler bei bestimmten Aktivitäten versichert sind, zum Beispiel beim Schulpraktikum, gibt es dafür bessere Lösungen, die nicht Schüler und Eltern in vielfacher Hinsicht belastet.