Rendite und Risiko im Vermögensaufbau

Eine wichtige Stellschraube im Vermögensaufbau ist die Entscheidung, wieviel vom Ersparten relativ sicher, dafür aber kaum verzinst angelegt werden soll und welcher Teil in ertragsstärkere, aber damit auch riskantere Geldanlagen investiert werden kann.

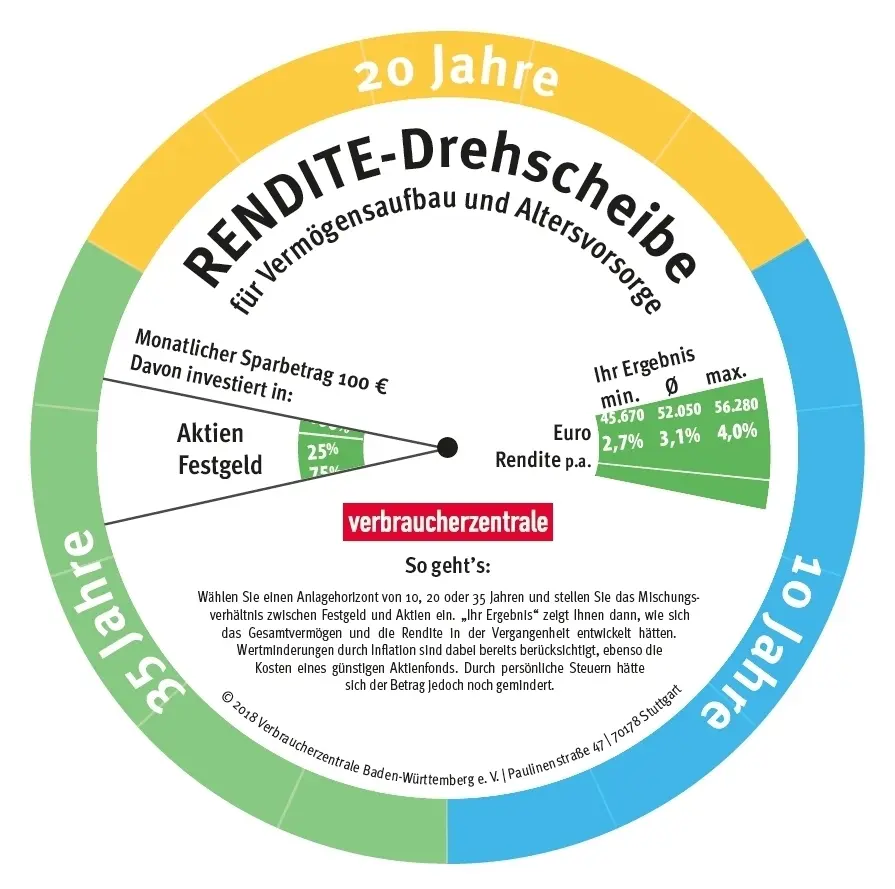

Festgeld oder Aktien?

Eine wichtige Stellschraube im Vermögensaufbau ist die Entscheidung, wieviel vom Ersparten relativ sicher, dafür aber kaum verzinst angelegt werden soll und welcher Teil in ertragsstärkere, aber damit auch riskantere Geldanlagen investiert werden kann. Für den sicheren Teil kommen beispielsweise Tages- und Festgelder in Frage. Hier sorgt die gesetzliche Einlagensicherung bis 100.000 Euro pro Bankverbindung und Sparer für ein relativ hohes Maß an Sicherheit.

Für den riskanteren Teil kommt eine so breit wie möglich gestreute Anlage in Aktien in Frage, welche praktisch mit entsprechenden Aktienfonds erreicht werden kann. Entscheidend bei der Auswahl von Aktienfonds ist neben niedrigen Kosten der Geldanlage die Risikostreuung – weltweite Aktieninvestments waren in der Vergangenheit weniger riskant als Aktien eines einzelnen Landes oder gar einer einzelnen Branche.

Blick in die Vergangenheit

Wie ertragsstark und wie riskant war welche Anlagestrategie in der Vergangenheit? Wir haben die entsprechenden Daten analysiert und haben daraus eine Drehscheibe erstellt. Diese ersetzt natürlich keine Beratung. Aber sie hilft, subjektive Eindrücke auf eine auf historische Beobachtungen basierende Grundlage zu stellen. Die online Version dieser Drehscheibe, unseren Renditerechner, finden Sie samt Anleitung, wie Sie ihre Anlagestrategie umsetzen können, hier.

Sicherheit oder Risiko: So funktioniert die Rendite-Drehscheibe

Die Entscheidung zwischen „Sicherheit“ und „Risiko“ hat Einfluss auf die erzielbare Rendite. Grundlage ist eine angenommene monatliche Sparrate von 100 Euro. Auf der Rendite-Drehscheibe wählen Sie einen Anlagehorizont von 10, 20 oder 35 Jahren aus und stellen das Mischungsverhältnis zwischen Festgeld und Aktien ein. Im Ergebnis können Sie dann ablesen, wie sich das Gesamtvermögen und die Rendite in der Vergangenheit über den gewählten Zeitraum entwickelt hätten – im historisch ungünstigsten, mittleren und günstigsten Fall.

Die Rendite-Drehscheibe erhalten Sie kostenlos in jeder Beratungsstelle der Verbraucherzentrale Baden-Württemberg.

Beispiel

Wer irgendwann in den Jahren zwischen 1970 und 2018 über einen Zeitraum von 35 Jahren (grün hinterlegte Felder) Monat für Monat 100 Euro angelegt hätte, stets zu einem Viertel in Aktien und zu dreiviertel in Festgeld, hätte im Mittel 52.050 Euro erreicht. Das entsprach einer Rendite von 3,1 Prozent jährlich. Von der Rendite und dem Endbetrag haben wir bereits die Wertminderung durch Inflation abgezogen. Kosten haben wir ebenfalls berücksichtigt, allerdings nur in unvermeidbar notwendiger Höhe. In der ungünstigsten Annahme wären aus 100 Euro monatlich nach 35 Jahren immerhin noch 45.640 Euro geworden (Rendite 2,7 Prozent), im günstigsten 35-Jahreszeitraum dagegen 56.280 Euro (Rendite 4,0 Prozent).

Für die Zukunft lässt sich natürlich nichts mit Sicherheit prognostizieren, allerdings ist auch in den dargestellten Daten die Unsicherheit der letzten 50 Jahre enthalten, welche damals wohl nicht geringer war als heute.

Hinweise zu den verwendeten Daten

Endvermögen und Renditen der Rendite-Drehscheibe sind real, also inflationsbereinigt. Warum? Weil die Zahl auf dem Papier nicht entscheidend ist, sondern nur die Kaufkraft des Vermögens. Eine gleichbleibende Zahl suggeriert, dass das Geld nicht an Wert verloren hat, was aber nicht der Fall ist, wenn wegen steigender Preise die Kaufkraft gesunken ist.

Aktien: Grundlage ist die Wertentwicklung des Aktienindex MSCI World netto (nach Quellensteuern) in Euro. Dieser Index umfasst über 1.600 Aktien aus über 20 Industrieländern. Ferner wurden Kosten in Höhe von 0,5% p.a. des jeweiligen Vermögens berücksichtigt.

Die Kosten bei Aktien in Höhe von 0,5 Prozent pro Jahr - bezogen auf das jeweilige Vermögen – sind eine heute übliche Größenordnung, allerdings nur für sehr preiswerte Aktienfonds, die einen Aktienindex nachbilden (ETF, exchange traded fund). Wenn Sie ETFs per Onlinebanking erwerben, kann es noch kostengünstiger werden. Hier haben wir Informationen, wie Sie kostengünstig in Aktien investieren können. Der auf Provisionen basierende Bankvertrieb empfiehlt dagegen meist Aktienfonds mit 1,5% bis über 2% laufenden Kosten pro Jahr. Wenn Sie über fondsgebundene Rentenversicherungen (Fondspolicen) in Aktien investieren, können die Kosten noch deutlich höher sein. Auf Dauer beschränken solch hohe Kosten massiv den Vermögenszuwachs. Warum Kosten so wichtig sind beim Vermögensaufbau, können Sie hier nachlesen. Für Festgeld wurden keine Kosten angenommen.

Festgeld: Nach Statistiken der Deutschen Bundesbank: Bis 2002: „Sparbriefe mit laufender Zinszahlung, vierjährige Laufzeit, Durchschnittssatz“; ab 2003: „Banken DE, Neugeschäft, Einlagen privater Haushalte, vereinbarte Laufzeit von über 2 Jahren“.

Datengrundlage sind alle (sich überlappenden) 10-/20-/35-Jahreszeiträume ab 31.12.1969 bis 31.08.2018 auf Monatsbasis (z.B. 12/1969 bis 12/1979; 01/1970 bis 01/1980 usw.)

Die monatliche Sparrate wurde nicht an steigende Einkommen angepasst. Die Berechnungen basieren auf einer über die Laufzeit fixen Aufteilung der Sparrate (kein sogenanntes Rebalancing). Wenn sich Aktien verglichen mit Festgeld überdurchschnittlich entwickelt hatten, dann nahm deren Anteil am Gesamtvermögen im Lauf der Zeit zu. Endvermögen und Renditen sind inflationsbereinigt. Ein Vergleich der aufsummierten monatlichen Sparraten über die Laufzeit mit dem realen Endvermögen ist daher unzulässig. Persönliche Steuern des Anlegers (etwa Abgeltungsteuer) wurden nicht berücksichtigt.

Rechenfehler?

Eine interessante Erkenntnis aus den Zahlen der Renditedrehscheibe: Bei einer Spardauer von 35 Jahren erreicht das reale (inflationsbereinigte) Endvermögen bei 100% Aktienquote selbst im schlechtesten Fall 48.300 Euro. Wer dagegen ausschließlich in Festgeld anlegte, erreichte selbst im besten 35-Jahres-Zeitraum - bei den höchsten Festgeld-Realzinsen – real nur 46.130 Euro Endvermögen. Somit war in der Vergangenheit das Endvermögen der Aktiensparer nach 35 Jahren immer höher als wenn man sämtliche Ersparnisse in Festgeld anlegt hätte.

Ist Ihnen aufgefallen, dass auf der Drehscheibe trotz dieser unterschiedlichen Endbeträge nach 35 Jahren (48.300 und 46.130 Euro) in beiden Fällen 3,1% Rendite ausgewiesen werden? Dies ist keineswegs ein Rechenfehler. Denn wir weisen hier nicht die Nominalrendite vor Inflation aus, sondern die Realrendite nach Abzug der Inflation. Diese Rendite wurde nach der Internen Zinsfußmethode berechnet.

Dazu werden sowohl alle Einzahlungen in den Sparplan als auch das Endvermögen auf den Sparplanbeginn abgezinst, in unserem Fall mit der jeweils gültigen tatsächlichen Inflationsrate. Die Inflationsrate ist nicht konstant, sie schwankt im Zeitablauf. Folglich sind auch 100 nominal eingezahlte Euro nicht real 100 Euro, sondern je nach Inflation deutlich weniger. Beispiel: Die letzte Sparrate (über nominal 100 Euro) eines Sparplans von Dezember 1969 bis Dezember 2004 war real (also in Preisen von Dezember 1969) nur 34 Euro wert. Die letzte Sparrate (über nominal 100 Euro) eines Sparplans von Januar 1983 bis Januar 2018 war real (hier in Preisen von Januar 1983) 55 Euro wert. Bei den 34 Euro war die Inflation in allen untersuchten 35-Jahres-Zeiträumen am höchsten (3,1% p.a.), bei den 55 Euro am geringsten (1,7% p.a.).

Natürlich interessiert nicht nur die letzte Sparrate, sondern der reale Wert jeder einzelnen Sparrate. Wenn die realen aufaddierten Sparraten verschiedener 35-jähriger Sparpläne unterschiedlich hoch sind, dann sind trotz identischer realer Endvermögen die Realrenditen nicht identisch.

Zu solchen Abweichungen zwischen Endvermögen und Rendite käme es nicht, wenn man die monatlichen Sparraten exakt an die Inflation angepasst hätte. Nach einem Jahr würden z.B. monatlich 102 statt 100 Euro gespart. Darauf haben wir bewusst verzichtet, weil eine solche exakte Anpassung nicht realistisch ist. Sie wird am Markt für Sparpläne einfach nicht angeboten.

Die reale Sparplanrendite sagt etwas darüber aus, wie sehr sich das Sparen „gelohnt“ hat, weil dadurch die Kaufkraft des Ersparten gestiegen ist. Das reale Endvermögen gibt Ihnen eine Vorstellung davon, welche Summen am Ende des Sparplans erreicht wurden, inflationsbereinigt.